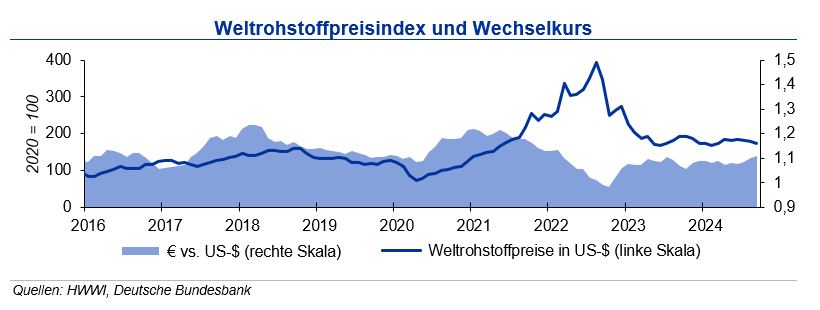

In Inlandswährung betrug der Anstieg 6,1 % aufgrund einer leichten Abwertung des Euro zum US-Dollar. Der Ölpreis konnte nach seiner Schwäche in den Vormonaten wieder zulegen: die Rückgänge, die sich mit der schwachen konjunkturellen Lage und insbesondere der niedrigen Nachfrage aus China begründen lassen, wurden teilweise kompensiert. Der unerwartete Aufschub der Fördererhöhung der OPEC+, die ab Dezember geplant war, ließ den Ölpreis zum Monatsende steigen. Bei einer prognostizierten Weltrohölnachfrage von 104,1 mbd (Million Barrel per Day) und einer Förderung außerhalb der OPEC+ von 53,1 mbd wäre eine Produktion der OPEC+ von 42,7 mbd erforderlich, um die Nachfrage zu bedienen zuzüglich einer NGL (Natural Gas Liquids) Produktion von 8,3 mbd. Ohne die geplante Fördererhöhung würde die aktuelle Ölförderung bei Eintreten der Bedarfsprognose in den kommenden Monaten zu einem Angebotsdefizit führen.

Stahlpreise

Die globale Rohstahlproduktion war auch im September weiter rückläufig und lag im Zeitraum von Januar bis Ende September 2024 1,9 % unter dem Vorjahr. Die rückläufige chinesische Produktion war wie in den Vormonaten ursächlich dafür. Im September ging der Output um 6,1 % zurück; seit Jahresbeginn um 3,6 %. In Indien hingegen konnten weitere Produktionssteigerungen erzielt werden. Auch die deutsche Produktion legte mit 4 % über dem Vorjahreszeitraum weiter zu. Die Schrottpreise gaben im Laufe des Oktober weiter nach, wenn auch geringfügiger als im Vormonat. Die Stahlpreise waren im Oktober trotz anziehender Eisenerz- und Kokskohlenotierungen rückläufig. Für die Stahlpreise sieht die IKB bis Jahresende keine Erholung.

Aluminiumpreise

Die weltweite Produktion von Primäraluminium lag bis Ende September 2024 um 3,0 % über dem Vorjahr, insbesondere da China einen Anstieg um 4,3 % verzeichnete. Die Produktion im übrigen Asien und in Europa konnte im Vorjahresvergleich um jeweils mehr als drei Prozent zulegen. Die Lagerbestände entwickelten sich im Oktober, wie im Vormonat, rückläufig; an der LME stärker als an der SHFE. Hingegen gestiegen ist im Oktober erneut die Anzahl der Handelskontrakte, die auch auf Jahressicht im Vergleich zum Vorjahr deutlich zulegten und somit für eine zunehmend spekulativ geprägte Preisbildung an den Börsen sprechen. Tendenz: Bis Ende 2024 sieht die IKB weiter eine Seitwärtsbewegung der Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.500 US-$/t, bei Aluminium Alloy um rd. 300 US-$/t darunter.

Kupferpreise

Die Kupferminenproduktion lag bis Ende August 2024 um rd. 2 % über dem Vorjahresniveau. Positiv wirkten sich die Behebung von Produktionsstörungen in Chile und Indonesien sowie neue und erweiterte Kapazitäten in der Demokratischen Republik Kongo (DRC) auf die Minenproduktion aus. Die Raffinadeproduktion stieg im gleichen Zeitraum um rd. 5 %, insbesondere aufgrund von Kapazitätserweiterungen in China und der DRC, die zusammen für 54 % der weltweiten Raffinadeproduktion stehen. Auch der globale Kupferverbrauch wuchs um 2,5 % getrieben durch den Anstieg der Nachfrage aus China. Während der Bedarf auch in anderen asiatischen Ländern anzog, fiel die Nachfrage in Europa, Japan und den USA schwach aus. Die Lagerbestände an LME und SHFE bewegten sich Ende Oktober leicht unter bzw. über dem Niveau am Ende des Vormonats. Tendenz: Für den Kupferpreis erwartet die IKB bis Ende 2024 eine Bewegung von +700 US-$/t um die Marke von 9.500 US-$/t.