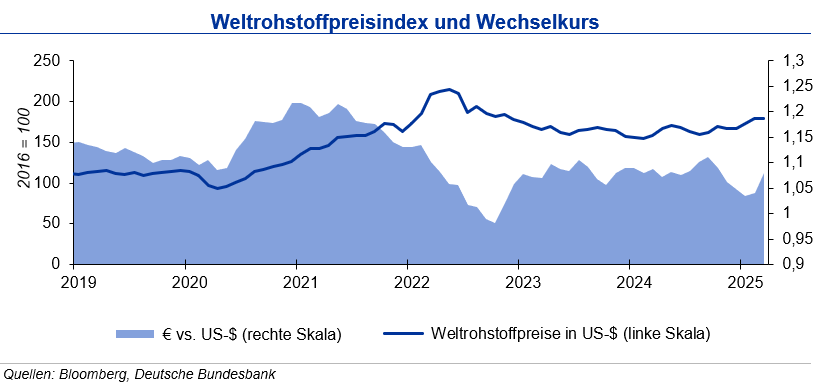

Feste Notierungen gab es bei vielen Industriemetallen, während der Ölpreis – wie im Vormonat – im Mittel über 4 % verlor. Einfluss haben neben der insgesamt verhaltenen Nachfrageentwicklung die Entwicklungen in der US-Handelspolitik sowie die Ankündigung der OPEC+, Förderkürzungen ab April schrittweise auslaufen zu lassen. Die Weltrohölnachfrage wird mit 105,2 mbd (Million Barrel per Day) prognostiziert, ein Anstieg um rd. 1,5 mbd gegenüber dem Vorjahr. Bei einer Förderung außerhalb der OPEC+ von 54,2 mbd wäre eine Produktion der OPEC+ von 42,0 mbd erforderlich, um die Nachfrage zu bedienen, zuzüglich einer NGL- (Natural Gas Liquids) Produktion von 8,4 mbd. Aufgrund der aktuellen Förderkürzungen der OPEC+ belief sich dieser Wert im Februar 2025 nur auf 41,0 mbd.

Stahlpreise

Die Weltrohstahlproduktion lag in den ersten beiden Monaten des Jahres 2025 2,2 % unter Vorjahresniveau. Wesentlich war das Minus von 1,5 % in China. Aber auch alle anderen Top-10-Länder, mit Ausnahme von Indien und Brasilien, verzeichneten einen Rückgang. In Deutschland betrug das Minus nach der Erholung der Produktion im Vorjahr 13,1 %. Insbesondere die schwache Nachfrage, hohe Energiekosten und der Importdruck belasten. Letzterer dürfte sich durch die US-Zollpolitik noch weiter erhöhen. Hoffnungen auf neue Impulse liefert das von der Bundesregierung aufgelegte Sondervermögen von 500 Mrd. € für Infrastruktur und Klimaschutz. Am Schrottmarkt sorgte das weiterhin geringe Schrottaufkommen im März den dritten Monat in Folge für steigende Notierungen. Die Preise für Warmbreitband und Feinblech setzten diesen Trend ebenfalls fort, während sich Walzdraht nur wenig bewegte. Bis Mitte 2025 erwartet die IKB eine Seitwärtsbewegung der Stahl- und Schrottpreise.

Aluminiumpreise

Die globale Produktion von Primäraluminium lag in den ersten zwei Monaten nur schwach (+0,8 %) über dem Niveau des Vorjahres. Die Steigerung des chinesischen (+ 1,7 %) und des europäischen Outputs (+1,4 %) konnte die Produktionsrückgänge im übrigen Asien, Nordamerika und der Golfregion nur knapp ausgleichen. Die Aluminium-Lagerbestände an den Börsen sind weiter rückläufig: an der LME betrug der Bestandsrückgang Ende März relativ stabil. Die von Präsident Trump eingeführten Strafzölle auf Aluminiumprodukte trieben insbesondere die Preise für Aluminium-Alloy in die Höhe. Ende März lag dieser Preis sogar über demjenigen für Primäraluminium. Tendenz: Bis Mitte 2025 sieht die IKB den Preis für Primäraluminium in einem Band von +300 US-$ um die Marke von 2.700 US-$/t, den für Aluminium Alloy nicht mehr nennenswert darunter.

Kupferpreise

Nachdem die Kupferminenproduktion in 2024 22,8 Mio. t betrug und damit 2,2 % über dem Vorjahr lag, konnte diese auch im Januar 2025 um 2 % gesteigert werden. Die Produktion von Kupferraffinade stieg im Januar um 1 % an. Der Output der größten Produzenten China und DRK blieb größtenteils unverändert, während in Chile Rückgänge zu verzeichnen waren und im übrigen Asien der Output anstieg. Auch der Kupferverbrauch stieg im Januar um 1 % an. Die Kupferlagerbestände waren stark rückläufig im März: an der LME lagerten Ende des Monats knapp 19 % weniger Kupfer; an der SHFE betrug der Rückgang 12 %. Starke Nachfrage kam im März insbesondere aus den USA aufgrund der zu erwartenden Einführung von Zöllen auf Importe, was den Preis kräftig trieb. Tendenz: Für den Kupferpreis erwartet die IKB bis Mitte 2025 eine Bewegung von +700 US-$/t um die Marke von 9.800 US-$/t.