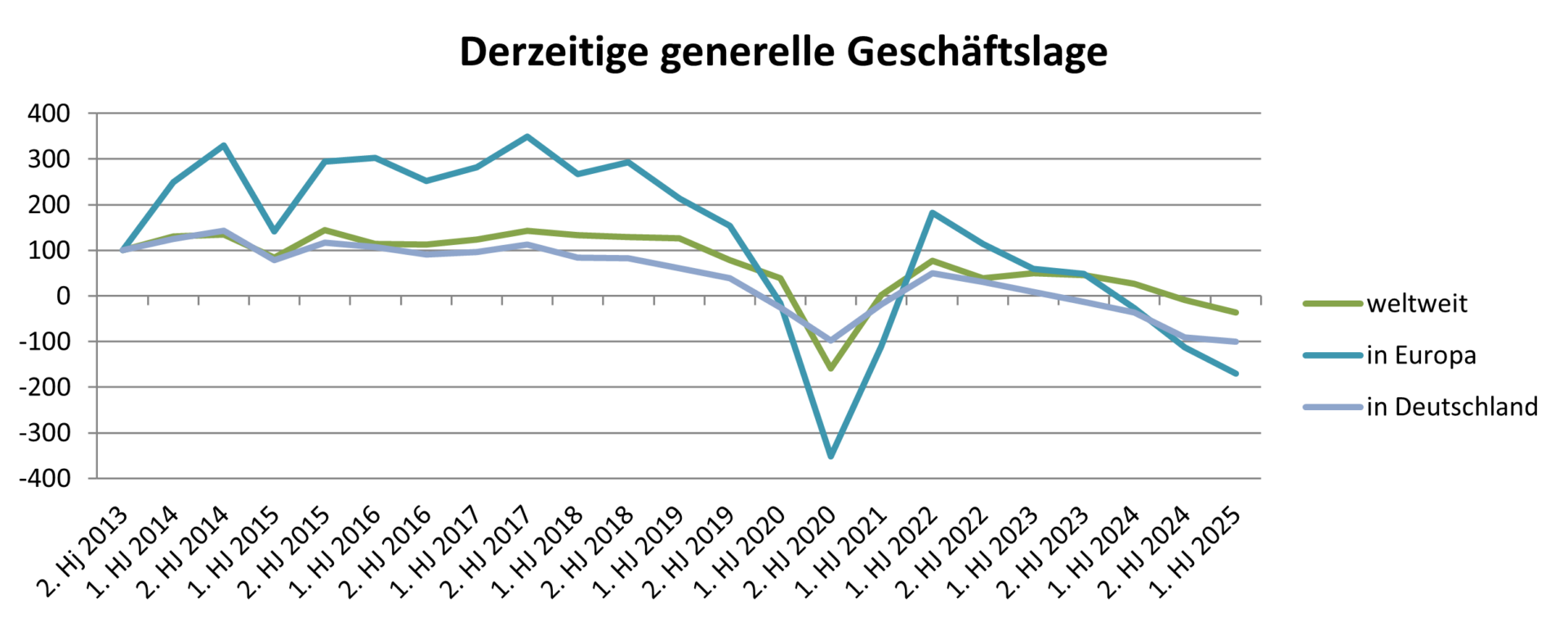

Auch in der aktuellen Erhebung konnte keine Aufhellung der Stimmung im Hinblick auf die generelle Geschäftslage wahrgenommen werden.

Mit Ausnahme einiger weniger positiver Tendenzen zeigt der entsprechende Indikator seit 2022 deutlich nach unten. Auch in der aktuellen Befragung ist weiterhin keine Trendumkehr festzustellen. Die Bewertung der generellen Geschäftslage gibt in allen genannten Regionen deutlich nach.

Die Gründe für die negative Stimmung sind vielfältig und bleiben vielfach unverändert. Hohe Energie-, Rohstoff- und Logistikkosten bleiben eine starke Belastung, hauptsächlich für die deutsche Industrie, aber auch für viele andere Länder in Europa. Hinzu kommen eine schwächelnde Gesamtkonjunktur und eine gesamtwirtschaftliche Schwäche, primär in Europa und Deutschland.

Hiervon sind in besonderem Maße auch die für die Composites-Industrie zentralen Anwendungsbereiche Transport/Automotive und Bau-/Infrastruktur betroffen. Hinzu kommt eine zunehmende Exportschwäche vieler Volkswirtschaften, vor allem im Hinblick auf den asiatischen und chinesischen Markt. Dort wächst auf Seite der Rohstoffe und Fertigprodukte, beispielsweise im Bereich der Automobilproduktion, eine massive Konkurrenz zu europäischen Produkten. Diese beruht teilweise auf Überkapazitäten, aber auch auf staatlichen Subventionen, was die Anbieter hier wiederum preislich enorm belastet. Politische Unsicherheiten, protektionistische Tendenzen und kriegerische Auseinandersetzungen verschlechtern das Wirtschaftsklima zusätzlich.

Problematisch bleibt weiterhin, dass es der Politik derzeit nicht zu gelingen scheint, ein wirtschaftsförderliches Umfeld zu schaffen. Hinzu kommen fehlende Antworten der europäischen/deutschen Hersteller. Bereits in den vergangenen zwei Jahren zeigte sich der Composites-Markt mit starken Rückgängen. Auch für das laufende Jahr gibt es aus der Industrie weiterhin pessimistische Signale. Bereits das dritte Jahr in Folge sinkt das europäische Produktionsvolumen im Kontrast zu einem wachsenden Weltmarkt. Der europäischen Composites-Industrie droht ein fortschreitender Niedergang, wenn es nicht gelingt, entsprechende regulatorische Rahmenbedingungen zu schaffen, die eine konkurrenzfähige Produktion ermöglichen. Deutschland steht derzeit vor allem wirtschaftspolitisch und ökologisch vor strukturellen Änderungen, die notwendig sind. Diese notwendigen Anpassungen werden viele Jahre dauern und hohe Investitionen erfordern. Es ist dringend angeraten, hier endlich eine Balance zwischen notwendiger Belastung für die Industrie/Unternehmen, aber auch für private Haushalte zu finden sowie andererseits entsprechende Entlastungen.

Zukunftserwartungen zeigen unterschiedliche Tendenzen

Zur aktuell negativen Grundstimmung in der Industrie passend, bleibt nicht nur die Bewertung der aktuellen generellen Geschäftslage pessimistisch, auch die zukünftige generelle Marktsituation wird von den Befragten äußerst kritisch bewertet. Nur 19 % der Teilnehmen-den gehen aktuell von einer Verbesserung der weltweiten Situation aus. Für Deutschland und Europa liegt der Wert nur knapp über 10 %. Vor allem für Europa stürzt der Wert regel-recht ab, im Vergleich zur letzten Erhebung.

Demgegenüber steht eine eher positive Bewertung der eigenen Geschäftslage. Hier konnte der negative Trend der letzten 2 Jahre für die weltweite und europäische Einschätzung der eigenen Position aufgehalten werden. Im Rahmen der aktuellen Erhebung drehen die Indikatoren ins Positive. Nur für Deutschland bleibt die Einschätzung kritisch. Lediglich rund 1⁄3 der Befragten bewerten die aktuelle eigene Situation positiv. Dies gilt auch für die zukünfti-gen Erwartungen. 28 % der Befragten erwarten eine negative Entwicklung der generellen Marktsituation in Deutschland. Nur 21 % erwarten eine Verbesserung der aktuellen Situation.

Für Europa und auch die Welt zeigen sich deutlich bessere Kennwerte. So erwarten nur 7 % eine weitere Verschlechterung der weltweiten Situation. Für Europa liegt der Wert bei 11 %.

Investitionsklima bleibt verhalten

Die aktuell zurückhaltende Bewertung der wirtschaftlichen Situation wirkt sich weiterhin auf das Investitionsklima aus. Es zeigen sich aber auch hier erste positive Signale.

Nachdem in der letzten Befragung noch 13 % der Teilnehmenden von einem Anstieg der Personalkapazität ausgegangen waren (Befragung 2/2024), so liegt dieser Wert aktuell bei 19 %. Demgegenüber stehen aber immer noch 29 %, die von einem Rückgang im Bereich Personal ausgehen.

Der Anteil der Befragten, die Maschineninvestitionen planen, ist weiterhin leicht rückläufig. Waren bei der letzten Befragung noch 44 % von entsprechenden Investitionen ausgegangen, so sinkt dieser Wert nun auf 42 % ab.

Erwartungen an Anwendungsindustrien unterschiedlich

Der Composites-Markt ist durch eine starke Heterogenität sowohl material- aber auch an-wendungsseitig gekennzeichnet. In der Befragung wurden die Teilnehmenden gebeten, ihre Einschätzung hinsichtlich der Marktentwicklung unterschiedlicher Kernbereiche zu geben. Die Erwartungen zeigen sich äußerst verschieden. Der wichtigste Anwendungsbereich für Composites ist die Mobilität. Dieser Bereich befindet sich derzeit in starken Umbrüchen bzw. steckt in Europa und Deutschland in einer massiven Krise. Dies zeigt sich auch in der Befragung deutlich. Wachstum wird vor allem im Bereich Luftfahrt sowie Bau-/Infrastruktur erwartet, wobei sich auch der Baubereich in Deutschland in einer Rezession befindet.

Wachstumstreiber mit leichten Bewegungen

Bei den Wachstumsimpulsen zeigt sich in der aktuellen Befragung leichte Bewegung. Hin-sichtlich ihrer Einschätzung, aus welchen Bereichen zukünftig die maßgeblichen Wachstumsimpulse für die Composites-Industrie kommen werden, konnte GFK leicht zulegen. CFK ist hingegen leicht rückläufig.

Regional kommt es zu einer leichten Verschiebung. Die wesentlichen Wachstumsimpulse werden aus Asien und Nordamerika erwartet, wobei die Nennungen Asiens leicht rückläufig sind und Nordamerika leicht zulegen kann. Aber auch die EU (außer Deutschland) wird vielfach als Wachstumsregion genannt. Deutschland wird weiterhin weniger stark als Wachstumstreiber gesehen und verharrt auf niedrigem Niveau.

Composites-Index divergent

Wie bereits im laufenden Text angedeutet, zeigt der Composites-Index in unterschiedliche Richtungen. Während die Bewertung der eigenen Geschäftslage ins Positive dreht, bleibt die Bewertung der generellen Geschäftslage pessimistisch.

In den vergangenen drei Jahren hat der europäische Composites-Markt fast 20 % seines Produktionsvolumens eingebüßt und fällt auf den Stand von 2010/2011 zurück.

Dabei sind fast alle Bereiche gleichermaßen von Rückgängen betroffen. Bis zur Corona-Pandemie zeigte sich für viele Jahre ein kontinuierlicher Anstieg des Produktionsvolumens. Seit Beendigung der Corona-Krise und mit Zunahme der gesamtwirtschaftlichen Unsicherheiten scheinen Europa und ganz speziell Deutschland als Wirtschaftsstandort unattraktiver zu werden. Bei einem Anstieg des Produktionsvolumens weltweit nimmt der Marktanteil Europas mittlerweile kontinuierlich ab. Die Gründe sind vielfältig, einfache Lösungen gibt es nicht. Soll der Industriestandort gesichert bleiben, muss sich aber schnell etwas ändern. Einmal abgewanderte Unternehmen holt man schwer wieder zurück.

Es bleibt abzuwarten, ob es gelingen wird, der negativen Entwicklung gegenzusteuern. Hier wäre ein zielgerichtetes Eingreifen, auch der politischen Entscheidungsträger, wünschens-wert. Dies kann aber ohne die Industrie/Wirtschaft nicht gelingen. Nur gemeinsam wird es möglich sein, den Wirtschafts-/Industriestandort Deutschland zu erhalten und erneut zu stärken. Für Composites als Materialgruppe generell zeigen sich, aufgrund des speziellen Eigenschaftsportfolios, nach wie vor sehr gute Chancen zum Ausbau der Marktposition in neuen, aber auch bestehenden Märkten. Die Abhängigkeit von gesamtwirtschaftlichen Entwicklungen jedoch bleibt bestehen.

Es gilt nun, über Innovationen neue Marktfelder zu erschließen, Chancen konsequent zu nutzen und gemeinsam daran zu arbeiten, Composites weiter in bestehenden Märkten zu implementieren. Dies kann gemeinsam oftmals besser gelingen als allein. Composites Germany bietet mit seinem hervorragenden Netzwerk vielfältige Möglichkeiten.