Eine diskriminierende US-amerikanische Außen- und Handelspolitik, etwa durch Inkrafttreten der angekündigten Importzölle, birgt neben direkten Wachstumseffekten auch die Gefahr einer Blockbildung und weitreichender Effekte auf globale Liefer- und Handelsketten sowie Direktinvestitionen. Wachstumsrisiken sind deshalb klar nach unten gerichtet. Auch bleibt in China die konjunkturelle Erholung im Umfeld eines sich korrigierenden Immobilienmarkts fragil, während in den USA eine Abkühlung der Wirtschaft notwendig ist, um dem Inflationsdruck u. a. infolge der Zollanhebungen entgegenzuwirken.

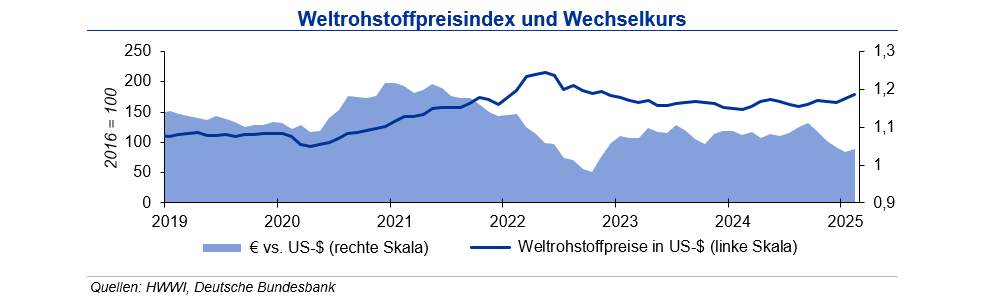

Stimmungsindikatoren in der Euro-Zone scheinen sich hingegen weiter zu stabilisieren. Zudem erfordert die Neuausrichtung der US-Außenpolitik zunehmende Verteidigungsanstrengungen der EU. Die perspektivisch steigenden Verteidigungsausgaben in der EU werden für fiskalische Nachfrageimpulse sorgen. Diese sollten jedoch eher im kommenden als im aktuellen Jahr wirksam werden. Insgesamt ist daher nicht davon auszugehen, dass die Weltkonjunktur 2025 nachfrageseitig für bedeutenden Preisdruck auf den Rohstoffmärkten sorgen wird. Die Weltrohstoffpreise zogen im Februar 2025 auf Dollarbasis zum Vormonat um 3,6 % an. Infolge der leichten Aufwertung des Euro zum US-Dollar betrug der Anstieg in Inlandswährung 3,1 %.

Stahlpreise

Im Januar 2025 sank die Weltrohstahlproduktion um 4,4 % gegenüber dem Vorjahreszeitraum. Insbesondere der Rückgang in China um 5,6 % und Japan um 6,6 % belastete, während die Produktion in Indien sich um 6,8 % erhöhte. Die Produktion der USA erhöhte sich leicht um 1,2 %, in der EU war der Ausstoß erneut leicht rückläufig (-3,3 %). Insbesondere in Deutschland war der Rückgang mit 8,8 % deutlich. Für das Gesamtjahr 2025 erwartet die IKB nach einem leichten Rückgang von 1 % im Jahr 2024 einen leichten Anstieg von 1 % auf rd. 1,9 Mrd. t.

Wesentlich für eine Erholung sind weitere Fortschritte bei der Stabilisierung des chinesischen Immobiliensektors, positive Effekte aus der Zinsanpassung auf den privaten Konsum und Unternehmensinvestitionen sowie die Umsetzung angekündigter Infrastrukturmaßnahmen. Für Deutschland erwarten die IKB 2025 eine Tonnage auf dem Vorjahresniveau von 37,2 Mio. t.

Im Februar 2025 stiegen die Schrottpreise den dritten Monat in Folge – getrieben durch eine angespannte Materialverfügbarkeit, eine rege türkische Importnachfrage und einen erhöhten Verbraucherbedarf. Das Neuschrottvolumen im Maschinenbau sank aufgrund des weiterhin niedrigen Produktionsniveaus um 20 % im Vergleich zum Monat des Vorjahres, während die schwache Baukonjunktur das Altschrottaufkommen belastet – 216.000 genehmigte Wohnungen 2024 belegen den niedrigsten Stand seit 2010. Impulse aus dem Werkzeugbau, die das Neuschrottaufkommen zuletzt erhöhten, lassen in der zweiten Jahreshälfte auf eine Konjunkturbelebung hoffen. Bei knappen Angeboten und steigender Nachfrage werden bis Mitte 2025 weitere Preisanstiege bei den Schrottpreisen erwartet.

Die Spotmarktpreise für Eisenerz frei China sind im Februar im Monatsmittel gegenüber Januar um 4,5 % gestiegen, die Kokskohlepreise um 3,2 % gesunken. Die Preise für Warmbreitband legten im Februar durchschnittlich um 4 % gegenüber dem Vormonat zu. Bei einem leicht sinkenden Zinkpreis zeigten verzinkte Bleche eine ähnliche Preisentwicklung. Walzdraht notierte im Monatsmittel rund 1 % über Vormonat. Nach der Bestätigung von US-Präsident Trump, dass 25 % Zölle auf Stahl- und Aluminiumimporte erhoben werden, wird kurzfristig eine erhöhte Nachfrage erwartet, da Abnehmer Vorräte aufbauen, bevor die Zölle in Kraft treten. Gleichzeitig steigen laut ZEW die Konjunkturerwartungen in Deutschland aufgrund der Hoffnungen auf eine handlungsfähige neue Bundesregierung. Auf europäischer Ebene sorgen die jüngsten Zinssenkungen sowie die dabei erwartete Ankurbelung der Konsumnachfrage für optimistischere Aussichten. Vor diesem Hintergrund erwartet die IKB, dass die europäischen Spotmarktpreise für Stahl bis Mitte 2025 weiter anziehen werden.

Aluminiumpreise

Die globale Primäraluminiumproduktion stieg im letzten Jahr um 3 % auf 72,9 Mio. t und erreichte damit wieder einen Rekordwert. Dabei war China für knapp 60 % des Ausstoßes verantwortlich. Der positive Trend setzte sich im Januar 2025 fort, mit einem Anstieg des globalen Outputs um 2,7 %. Die Primäraluminiumproduktion konnte in allen relevanten Regionen außer in Nordamerika gesteigert werden. In China zog die Produktion um 3,7 % im Vergleich zum Vorjahreszeitraum an; im übrigen Asien hingegen war nur ein marginaler Anstieg zu beobachten. In Europa inkl. Russland und Osteuropa betrug der Produktionsanstieg zum Jahresbeginn 3,3 %. Der Trend zum Leichtbau und die E-Mobilität sorgen weiterhin für Nachfrageimpulse. Auch für dieses Jahr ist mit einem weiteren Produktionsanstieg und damit einem neuen Produktionsrekord zu rechnen. Trotzdem sollten vor dem Hintergrund der Energieintensität der Primärproduktion die Recyclingkapazitäten weiter ausgebaut werden.

Die Aluminium-Lagerbestände an den Börsen entwickelten sich im Februar 2025 uneinheitlich: an der LME gingen die Bestände zurück. Dort lagerten zum Monatsende gut 520.000 t, was einem um 100.000 t geringeren Bestand als noch zum Jahresbeginn entspricht. An der SHFE waren die Aluminiumvorräte im Januar unter 200.000 t gefallen; Ende Februar lagen die Bestände mit 235.000 t wieder über dieser Marke. In den Lagerhäusern der Comex befanden sich Ende Februar 15.000 t und damit nur etwa ein Drittel der Bestände vom Vorjahr. Die Bestände an Recyclinglegierung an der LME liegen seit Längerem konstant bei ca. 1.600 t.

Der Preis für Primäraluminium stieg im Februar 2025 im Monatsmittel um 3 % an. Im Monatsverlauf wies der Aluminiumpreis jedoch größere Schwankungen auf: Die Spannbreite zwischen dem minimalen und dem maximalen Wert belief sich auf 120 US-$/t. Nach dem Rückgang der Notierung von Recyclingaluminium im Vormonat konnte diese im Laufe des Februars wieder um gut 2 % anziehen. Der Preisunterschied zwischen Anfang und Ende des Monats lag bei fast 200 US-$/t. Die Zahl der Handelskontrakte stieg im Februar über 20 % an. Trotz des oben beschriebenen Produktionsrekords wird für den Aluminium-Markt ein Angebotsdefizit erwartet nach dem Überangebot im Vorjahr. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.600 US-$/ t bis zum Ende des zweiten Quartals 2025. Der Alloy-Preis liegt gut 300 US-$/ t darunter.

Kupferpreise

Im Gesamtjahr 2024 konnte die globale Kupferminenproduktion einen Anstieg von 2,3 % verzeichnen. Dieser geht insbesondere auf das Wegfallen von Betriebseinschränkungen zurück, die im Vorjahr zu beobachten waren. Außerdem wurden die Kapazitäten in bestehenden Minen wie bspw. in der Demokratischen Republik Kongo (DRK) ausgeweitet, und neue Minen wurden erschlossen. In den wichtigsten Förderländern Chile und DRK konnte die Minenproduktion um 5 % und 14 % gesteigert werden. In Peru hingegen war die Minenproduktion um 1 % rückläufig aufgrund des geringeren Outputs in mehreren Minen. Die Raffinadeproduktion konnte 2024 global um 4,2 % gesteigert werden und ging insbesondere von den beiden größten Produzenten China und DRK aus; in China wurden 4 % und in der DRK 17 % mehr raffiniertes Kupfer produziert. Der Kupferverbrauch fiel im Jahr 2024 um 2,9 % höher aus als im Vorjahr: dabei stieg der chinesische Verbrauch um 3,5 % an, während im Rest der Welt 2,2 % mehr Kupfer nachgefragt wurden.

An der LME stiegen die Kupferbestände im Laufe des Februar leicht an und lagen zum Monatsende bei 262.000 t. Die Vorräte an der SHFE hingegen stiegen sprunghaft an: zum Ende des Monats lagen die Kupferbestände mit knapp 270.000 t um das 2,5fache höher als noch Ende Januar. Dabei handelt es sich aber eher um einen Aufbau auf das Niveau des Vorjahres. Die SHFE-Bestände waren im Dezember 2024 drastisch auf unter 100.000 t gesunken. An der Comex lagerten Ende Februar 2025 knapp 93.000 t und damit dreimal so viel wie im Vorjahr. Der Lageraufbau an der SHFE hat die Versorgungssituation deutlich verbessert. Das im Vorjahr aufgelaufene kleine Defizit hat sich 2024 in einen Angebotsüberhang gewandelt.

Die Kupferpreise lagen im Februar 2025 im Monatsmittel 3,8 % höher als im Vormonat. Dabei betrug der Preisunterschied zwischen dem höchsten und niedrigsten Wert mit 550 US-$/t knapp 6 % des Preisniveaus. Nach dem Anstieg zur Monatsmitte gingen die Kupferpreise an der LME wieder leicht zurück und lagen Ende des Monats bei 9.338 US-$/t. Trump hatte Ende Februar angekündigt, Zölle auf importiertes Kupfer und Kupferprodukte zu erheben. Er wolle so die heimische Kupferförderung und -verhüttung stärken. Es ist aber fraglich, wie sinnvoll eine solche Maßnahme wäre: Der Ausbau der bestehenden Minen- und Hüttenkapazitäten in den USA würde Jahre dauern. Sie zeigt aber auf, wie wichtig Kupfer für den Ausbau bspw. der Energieinfrastruktur oder die Elektromobilität ist. Generell erscheinen Kapazitätsausweitungen sinnvoll, um den steigenden Kupferbedarf decken zu können. Bis Ende des Q2 2025 erwartet die IKB ein Preisniveau von 9.300 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.