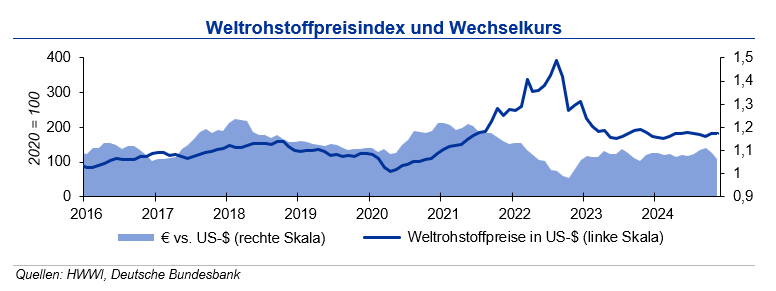

Wesentlicher Treiber waren stark anziehende Gaspreise, während die meisten Industriemetalle eher seitwärts tendierten und Rohöl im Monatsmittel verlor. Die IKB erwartet bis Mitte 2025 eine Bewegung des Wechselkurses zur Marke von 1,02 US-$/€.

Stahlpreise

Bis Ende Oktober 2024 lag die Weltrohstahlproduktion mit 1,6 % unter Vorjahresniveau. Wesentlicher Treiber ist weiterhin das Minus von 3 % in China. Auch in Japan, den USA, Russland und Südkorea lag die Produktion unter Vorjahr. Die indische Produktion ist mit 5,6 % weiterhin auf Expansionskurs, der Zuwachs von 12,4 % in der Türkei ist vor dem Hintergrund der Erdbebenkatastrophe im Vorjahr zu bewerten. Innerhalb der EU weist Deutschland mit einem Plus von 5,0 % eine überproportionale Erholung auf; die Tonnage bewegt sich allerdings auf historisch niedrigem Niveau. Die Nachfrage nach Stahlprodukten wird insbesondere durch die schwache Bau- und Automobilkonjunktur belastet. Die globale Rohstahlproduktion dürfte das Jahr 2024 nach der Stagnation im Vorjahr mit einem leichten Minus abschließen.

Die Preise für Alt- und Neuschrotte haben auch im November 2024 keine Belebung erfahren und sanken den vierten Monat in Folge. Aufgrund der weiterhin sehr verhaltenen Nachfrage der Stahlwerke im In- und benachbarten Ausland fiel auch das Handelsvolumen sehr gering aus, die Lagerhaltung wird im Lichte der konjunkturellen Lage auf das Nötigste beschränkt. Auch der Export in die Türkei oder nach Übersee setzt derzeit keine Impulse. Die negativen Entwicklungen in der Automobilindustrie belasten sowohl Angebot als auch Nachfrage nach Neuschrotten, das Aufkommen an Altschrotten ist durch die schwache Baukonjunktur ohnehin seit Monaten belastet. Mit einer Belebung der Schrottpreise ist erst in der ersten Jahreshälfte 2025 zu rechnen.

Die Stahlpreise tendierten im Monatsmittel November 2024 seitwärts und könnten in den kommenden Wochen in eine Bodenbildung übergehen. Die Preise für Warmbreitband entwickelten sich nach den Rückgängen in den Vormonaten leicht positiv, schlossen zum Monatsende aber auf Vormonatsniveau. Bei schwächeren Zinknotierungen zeigten sich auch die Preise für verzinkte Bleche leicht negativ. Die Notierungen für Walzdraht blieben im Vergleich zum Vormonat – insbesondere belastet durch die schwache Baukonjunktur – nahezu unverändert. Nachdem die Eisenerzpreise in der ersten Monatshälfte noch schwächelten, lagen sie am Monatsende November mit rd. 97 $/t sogar leicht über dem Vormonatswert. Auch die Preise für Kokskohle notierten zum Monatsende leicht positiv, während die Entwicklung im Monatsmittel gegenüber dem Vormonat leicht negativ ausfiel, und verteidigten somit die Marke von 200 $/t. Die weiterhin schwache Konjunktur wird auch in den nächsten Wochen kaum für Impulse bei den deutschen Stahlpreisen sorgen. Eine Trendumkehr ist erst im späteren Verlauf der ersten Jahreshälfte 2025 zu erwarten.

Aluminiumpreise

Die Produktion von Primäraluminium weltweit lag bis Ende Oktober 2024 2,8 % über Vorjahresniveau. Die chinesische Primäraluminiumproduktion fiel knapp 4 % höher aus; diejenigen im übrigen Asien lag 3,3 % über dem Vorjahreswert. Auch in Europa ist nach den Einbrüchen aufgrund der hohen Energiepreise wieder ein positiver Trend zu beobachten: Die Produktion zog bis Ende Oktober um 3,7 % an. Sowohl der russische als auch der nordamerikanische Output konnten in diesem Jahr weiter gesteigert werden. Da die Minenauslastung schon jetzt ein hohes Niveau erreicht hat, sind Outputsteigerungen nur noch in geringerem Maße möglich. Eine Ausweitung des Aluminium-Recyclings ist deshalb notwendig, um die Bedarfe zu decken. Auch aus ökologischen Gesichtspunkten ist Recycling notwendig.

Die Aluminium-Lagerbestände an der LME waren im November mit knapp 6 % rückläufig und lagen zum Monatsende bei 696.000 t. Der Lagerabbau ist seit Anfang Mai zu beobachten, nachdem die Bestände stark in die Höhe geschossen waren. Auch an der SHFE sind die Lagerbestände im Laufe des November geschrumpft. Die Bestände lagen dort zum Ende des Monats um gut 17 % niedriger als zum Ende des Vormonats. Die SHFE-Vorräte sind jedoch doppelt so hoch wie im Vorjahr. An der Comex lagerten Ende November knapp 30.000 t Aluminium; der Bestand von Recyclingaluminium an der LME liegt bei 1.600 t. Durch die Rückgänge der Vorräte hat sich die Versorgungslage etwas verschlechtert.

Der Preis für Primäraluminium stagnierte im November mit einer leicht rückläufigen Tendenz. Auch die Recyclingnotierung bewegte sich im Laufe des November kaum: durchschnittlich zog der Preis hier um 1 % an. In den vergangenen Tagen gab es Unsicherheiten im globalen Aluminiummarkt: Die chinesische Regierung hat angekündigt den bestehenden Mehrwertsteuerrabatt auf Aluminiumexporte aufzuheben. Dies würde insbesondere die Preise für verarbeitete Aluminiumprodukte auf dem europäischen Markt treffen. Es besteht die Angst, dass damit eine Verringerung der Exportmenge einhergehen könnte. Die Zahl der Handelskontrakte fiel im November um knapp 20 %. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.600 US-$/ t bis zum Ende Q1 2025; den Preis für Aluminium Alloy um gut 400 US-$/ t darunter.

Kupferpreise

Bis Ende September 2024 lag die Kupferminenproduktion rd. 1,8 % höher als im Vorjahreszeitraum. Betriebsstörungen, die die Minenproduktion im letzten Jahr insbesondere in Chile, Indonesien und den USA belastet hatten, konnten größtenteils beseitigt werden und führten zusammen mit Kapazitätsausweitungen vor allem in der Demokratischen Republik Kongo (DRC) zu dem gesteigerten Output. Dort betrug das Plus 10 %, in Chile 3 % und in Indonesien 24 %. Zwar stieg die Kapazitätsauslastung der Minen in den vergangenen Monaten wieder an, sie lag in den ersten neun Monaten allerdings noch 1,8 Prozentpunkte unter der des Vorjahres. Die Raffinadeproduktion zog mit 4,1 % deutlicher an als die Minenproduktion. Insbesondere Kapazitätserweiterungen führten in China und der DRC zu einem Anstieg von 5,5 % bzw. 13%. Beide Länder stehen zusammen für 54 % der globalen Kupferraffinadeproduktion, wobei China zuletzt vor allem die schrottbasierte Sekundärproduktion ausgebaut hat. Rückläufige Produktionszahlen gab es in Chile, den USA und der EU.

Die Kupfer-Lagerbestände an der LME lagen Ende September 2024 mit 271.000 t mit -2,1 % nur geringfügig unter dem Niveau des Vormonats, aber über 50 % über dem Vorjahreswert. An der SHFE hingegen sind die Bestände im November um ein Drittel auf den niedrigsten Stand seit Mitte Februar dieses Jahres gefallen. In den Lagerhäusern der Comex befinden sich nach dem Lageraufbau in den letzten Monaten gut 90.000 t Kupfer. Damit decken die Kupferbestände an den Börsen den Bedarf von gut 6,3 Tagen, womit der Kupfermarkt gut versorgt ist. Entsprechend ist in den ersten neun Monaten ein Angebotsüberhang von gut 360.000 t aufgelaufen, der im letzten Quartal nicht mehr vollständig abgebaut werden dürfte.

Der Kupferpreis ist im November 2024 im Einklang mit der guten Marktversorgung um rd. 5 % gefallen und hat sich damit um über 17 % von seinen im Mai erreichten Höchstständen entfernt. Zudem war die Schwäche getrieben durch schwache chinesische Konjunkturdaten und die Aufwertung des US-Dollars. Trotz Ausbaus der Produktionskapazitäten ist mittel-bis langfristig von weiter steigenden Kupferpreisen auszugehen. Neben einer Aufhellung der globalen Konjunktur im kommenden Jahr stellen Makrotrends Preistreiber dar. Kupfer erfährt als eines der wichtigsten Metalle für die Energiewende, die Elektromobilität und die Digitalisierung eine nachhaltig erhöhte Nachfrage. Die investive Kupfernachfrage folgte der Entwicklung im Vormonat und ging im November um 14 % zurück. Für den Kupferpreis erwartet die IKB bis Ende Q1 2025 wieder höhere Notierungen mit einer Bewegung von +1.000 US-$/t um die Marke von 9.500 US-$/t.