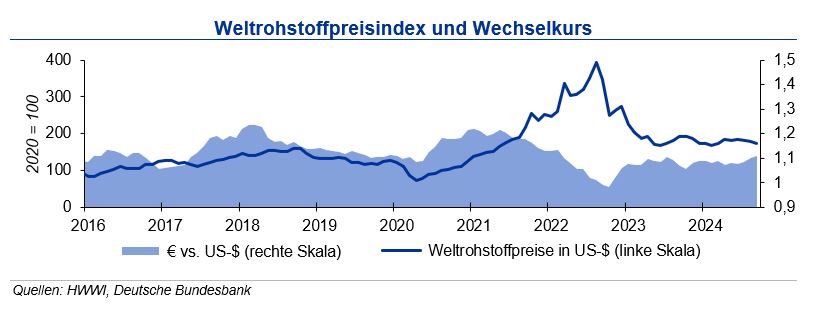

In Inlandswährung betrug der Rückgang aufgrund einer leichten Aufwertung des Euro zum US-Dollar 3,8 %.

Insbesondere der Rohölpreis war im September rückläufig und büßte wie im Vormonat durchschnittlich 6,8 % ein. Sorgen um die globale Konjunktur und auch die Nachfrage aus China belasteten die Preise, die zuletzt aufgrund der Eskalation im Nahen Osten wieder leicht anziehen konnten. Für die Weltrohölnachfrage wird ein Anstieg für das Gesamtjahr 2024 um 2,0 mbd (Million Barrel per Day) auf 104,2 mbd prognostiziert. Bei einer Förderung außerhalb der OPEC+ von knapp 53,1 mbd wäre eine OPEC+-Förderung von über 42,8 mbd erforderlich, um die Nachfrage zu bedienen zuzüglich einer NGL (Natural Gas Liquids) -Produktion von 8,3 mbd. Die im August leicht rückläufige Fördermenge von durchschnittlich 40,7 mbd würde daher ohne Produktionsausweitungen auf Basis der Bedarfsprognosen in den kommenden Quartalen zu Angebotsdefiziten führen.

Stahlpreise

Die Weltrohstahlproduktion ging nach dem leichten Rückgang im Juli auch im August zurück und lag um 1,5 % unter dem Vorjahr. Wieder war ein Rückgang der chinesischen Produktion (-3,3 %) hauptsächlich dafür verantwortlich. Weitere Rückgänge werden erwartet. Auch in den USA und Japan sind weiterhin Rückgänge zu verzeichnen, während die indische Produktion in den ersten acht Monaten um 6,5 % zulegte. Die deutsche Produktion war auch im August weiter auf Wachstumskurs (+ 4 %). Die Schrottpreise bewegten sich im September deutlich nach unten: nach größtenteils stabilen Preisen in den vergangenen Monaten gaben die Preise für Neuschrott durchschnittlich um 30 €/t nach und diejenigen für Altschrott um 28 €/t. Die IKB Sieht die Stahlpreise bis Jahresende mit leicht fallender Tendenz.

Aluminiumpreise

Die weltweite Produktion von Primäraluminium lag bis Ende August 2024 um 3,3 % über dem Vorjahr. Wesentlicher Treiber ist China mit einem Plus von 4,4 %. Die Produktion im übrigen Asien und in Europa konnte im Vorjahresvergleich um 3,9 % bzw. 3,0 % zulegen. Die Lagerbestände entwickelten sich im September rückläufig, an der LME stärker als an der SHFE. Die Anzahl der Handelskontrakte stieg im September um über 20 %. Der Primäraluminiumpreis zog im Monatsmittel um 5 % an, während die Notierungen für Aluminium Alloy um durchschnittlich 9 % fielen und zum Monatsende somit wieder deutlich unter dem Preis für Primäraluminium lagen. Bis Ende 2024 sieht die IKB eine Bewegung der Primäraluminiumpreise in einem Band von +300 US-$ um die Marke von 2.500 US-$/t, Aluminium Alloy notiert um rd. 300 US-$/t darunter.

Kupferpreise

Die Kupferminenproduktion lag im ersten Halbjahr 2024 um 3 % über dem Vorjahresniveau. Ein Rückgang der peruanischen Produktion konnte durch erhöhten Output in Indonesien (+ 25 %) kompensiert werden. Auch in den USA (+ 8 %) und der Demokratischen Republik Kongo (DRK) stieg die Minenproduktion an. Die Raffinadeproduktion erhöhte sich um 5,8 %, wieder getrieben durch erhöhten chinesischen Output und gesteigerte Volumina in der DRK. Auch der Kupferverbrauch stieg in den ersten sechs Monaten an und das in allen Regionen. Besonders stark fiel der Zuwachs mit 3,5 % in China aus. Die Lagerbestände sanken und lagen Ende September an der SHFE um gut 40 % unter dem Niveau am Ende des Vormonats. Der Kupferpreis erholte sich nach dem Abwärtstrend der letzten Monate wieder. Für den Kupferpreis erwartet die IKB bis Ende 2024 eine Bewegung von +700 US-$/t um die Marke von 9.500 US-$/t.