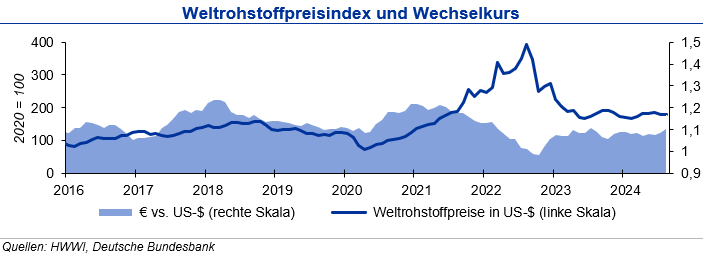

Infolge der leichten Aufwertung des Euro zum US-Dollar betrug der Rückgang in Inlandswährung 2,5 %. Die IKB erwartet bis Ende 2024 eine Bewegung des Wechselkurses in Richtung der Marke von 1,15 US-$/€.

Stahlpreise

Die Weltrohstahlerzeugung sank in den ersten sieben Monaten des Jahres um 0,7 %. Wesentlicher Treiber ist China, was einen Produktionsrückgang von 2,2 % aufweist. Zudem warnte Baowu, welches 7 % des weltweiten Stahls produziert, vor einer Verschärfung der Krise auf dem chinesischen Stahlmarkt. Somit ist mit weiteren Rückgängen zu rechnen, was auch negative Auswirkungen auf die globale Stahlproduktion haben könnte. Auch in den USA und Japan war die Produktion leicht rückläufig, anders als in Indien (7,2 %) und insbesondere in der Türkei (14,9 %), bei denen ein wesentlicher Anstieg zu verzeichnen war. In Deutschland ist seit einigen Monaten ein Aufwärtstrend (4,5 %) zu beobachten, allerdings auf niedrigem Produktionsniveau. Trotz des Anstiegs belasten Rezessionssorgen den Markt. Eine konjunkturelle Erholung ist frühestens ab 2025 zu erwarten.

Der deutsche Stahlschrottmarkt zeigte Anfang August schwächere Handelsaktivitäten, was auf die Ferienzeit und die geringe Schrottnachfrage der Stahlwerke zurückzuführen ist. Auch der Export brachte wenig Impulse, insbesondere durch die gesunkene Nachfrage aus der Türkei. Trotz dieser Herausforderungen blieb der Preisdruck moderat, da das Angebot an Alt- und Neuschrott ebenfalls stark reduziert war. Dies führte zu stabilen bis leicht rückläufigen Preisen. Im Norden Deutschlands war der Preisdruck am stärksten, während im Süden die Exportschwäche Richtung Italien den Markt belastete. Für die nächsten Monate ist mit stabilen bis leicht fallenden Preisen zu rechnen. Eine wesentliche Preisreduktion ist aufgrund der fortdauernden Schrottknappheit nicht zu erwarten.

Im dritten Quartal 2024 setzte sich der leichte Preisrückgang auf dem Stahlmarkt fort. Treiber sind die Preisreduktionen bei Eisenerz und Kokskohle. Von Ende Mai bis Ende August sanken die Preise beider Vormaterialien jeweils um ca. 14 %, wobei ein wesentlicher Teil des Abschwungs bei Kokskohle im August erfolgte (-15,2 % im Vergleich zu Juli). So verzeichneten die Preise für Warmbreitband in den vergangenen Monaten einen Rückgang, wenn auch nicht so stark wie im ersten Quartal. Währenddessen stiegen die Walzdrahtpreise trotz weiterhin schwacher Baukonjunktur gegen Ende August wieder leicht an, nachdem sie zu Anfang des Quartals noch stagnierten. Ein leichter Preisrückgang ist auch bei verzinktem Feinblech zu beobachten, allerdings nicht in dem Maße der ersten Jahreshälfte. In Anbetracht der derzeitigen Marktlage deuten sich keine signifikanten Preissprünge bis zum Ende des Jahres an.

Aluminiumpreise

Bis Ende Juli 2024 lag die globale Primäraluminiumproduktion um 3,8 % über dem Niveau des Vorjahreszeitraums. Hierbei verzeichnet China mit 4,9 % den stärksten Anstieg. Auch das übrige Asien und Nordamerika weisen mit jeweils rd. 4 % hohe Wachstumsraten auf, während sich die westeuropäische Produktion mit 2,3 % nur langsam erholt. Weiterhin belasten die vergleichsweise hohen Energiekosten und die schwache konjunkturelle Lage. Die deutsche Produktion von Recyclingaluminium wird insbesondere durch die schwache Nachfrage aus der Bauindustrie und den schleppenden Hochlauf der E-Mobilität belastet. Für die nächsten Jahre erwartet die IKB global ein moderates Wachstum der Primärproduktion, die bis zum Jahr 2027 auf 76,5 Mio. t ansteigen wird. Hierbei sorgen auf der Nachfrageseite der Trend zum Leichtbau und der E-Mobilität weiterhin für Impulse. Ein weiterer Ausbau der Recyclingkapazitäten zur Deckung des Aluminiumbedarfs und zur Verbesserung der Energiebilanz und des CO₂-Ausstoßes ist notwendig.

Die Aluminium-Lagerbestände haben sich an den Börsen im August 2024 uneinheitlich entwickelt. Während die Bestände in den Lagerhäusern der SHFE im Monatsmittel um 9,7 % anstiegen, bauten sich die Vorräte an der LME nach dem sprunghaften Anstieg im Mai weiter ab und lagen am Monatsende 8,7 % niedriger als Ende Juli. In den Lagerhäusern der Comex befanden sich Ende August 51.400 t. Die Bestände an Recyclinglegierung an der LME blieben im August auf sehr niedrigem Niveau von 1.600 t. Auf Basis der aktuellen Vorräte an den Börsen, die dem Bedarf von gut sechs Tagen entsprechen und der hohen chinesischen Produktion, die auf Basis vorläufiger Zahlen im Juli 2024 einen neuen Rekordwert erreichte, stellt sich die Versorgungslage vergleichsweise gut dar.

Der Preis für Primäraluminium bewegte sich im Monatsmittel August 2024 nahezu unverändert gegenüber dem Vormonat, konnte die im Juli erlittenen Rückgänge bis Monatsende aber fast vollständig aufholen. Die Notierung für Recyclingaluminium konnte im Monatsmittel zwar noch einmal zulegen, lag am Monatsende aber 2,6 % tiefer als Ende Juli. Insgesamt wirkte der im zweiten Quartal deutlich angezogene globale Aluminiumverbrauch in den vergangenen Monaten preisstützend, woraus zum Halbjahr nur ein marginaler Angebotsüberhang bei Primäraluminium resultierte. Die Zahl der Handelskontrakte fiel im August nach dem starken Anstieg im Vormonat auf den niedrigsten Stand seit April. Für den Primäraluminiumpreis erwartet die IKB bis Jahresende eine Bewegung von +300 US-$ um die Marke von 2.500 US-$/ t, der Abstand zu Aluminium Alloy sollte sich sukzessive wieder auf gut 300 US-$/t ausweiten; mehr Aufwärtspotenzial sieht die IKB erst im Jahr 2025.

Kupferpreise

Die globale Kupferminenproduktion stieg im ersten Halbjahr 2024 um 3,1 % an. Produktionseinschränkungen in den Hauptförderländern fielen im Laufe des ersten Halbjahres teilweise weg und zusätzlich konnten neue Kapazitäten erschlossen werden. Ein geringer Produktionsrückgang in Peru wurde dabei kompensiert durch Outputsteigerungen in Indonesien, der Demokratischen Republik Kongo (DRK) und Chile. Die Kapazitätsauslastung der Minen lag mit 85 % um drei Prozentpunkte über dem Vorjahresniveau. Die Produktion von raffiniertem Kupfer konnte in den ersten sechs Monaten um 6,2 % zulegen. Die Produktionsanstiege der beiden größten Produzenten China und DRK lagen bei 7 % und 12 %. Auch der Kupferverbrauch legte im ersten Halbjahr zu: sowohl in China als auch außerhalb stieg der Kupferverbrauch an. Hierbei kamen die Impulse besonders aus dem übrigen asiatischen Raum.

An der LME erhöhten sich die Kupferlagerbestände im Laufe des August 2024 weiter. Dort lagerten zum Ende des Monats gut 320.000 t und damit über 30 % mehr als Ende Juli. An der SHFE hingegen bildeten sich die Bestände nach ihrem Sprung auf über 300.000 t im Juli zurück auf gut 240.000 t. An der Comex waren Ende August gut 40.000 t. Kupfer eingelagert. Durch den Lageraufbau an der LME konnte die Versorgungslage verbessert werden: die Bestände decken den Bedarf von 8 Tagen. Für 2024 wird mit einem Angebotsüberhang gerechnet. Die Raffinadeproduktion stieg in den vergangenen Monaten stärker an als der Verbrauch. Dieser Trend wird bis zum Jahresende gesehen.

Der Kupferpreis setzte seinen seit drei Monaten andauernden Abwärtstrend fort. Im Durchschnitt lag der Kupferpreis im August um 4,4 % unter dem Vormonat. Ab Mitte des Monats war jedoch eine Aufwärtsbewegung zu beobachten. Die Preisschwankungen im August betrugen gut 680 US-$/t. Das Allzeithoch des Kupferpreises im Mai von 10.800 US-$/t war Ausdruck der positiven Entwicklungserwartungen von Großinvestoren. Die weiterhin schwache Weltwirtschaft und insbesondere eine schwache chinesische Konjunktur dämpften die Preiserwartung in den vergangenen Monaten jedoch. Insbesondere die schwache chinesische Bauwirtschaft und die langsamer voranschreitende Mobilitätswende sind Gründe für den Preisabfall. Langfristig werden sowohl die Kupfernachfrage aufgrund der Energiewende als auch der Kupferpreis wieder steigen. Bis Ende des Jahres erwartet die IKB ein Preisniveau von 9.000 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.