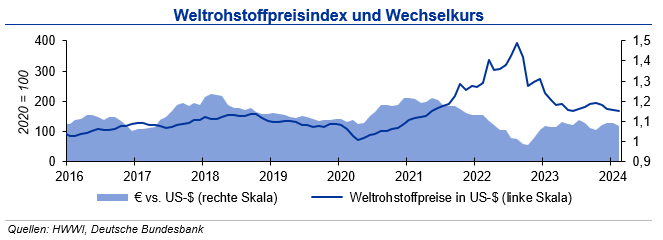

Infolge der leichten Abwertung des Euro zum US-Dollar betrug der Rückgang in Inlandswährung 2,1 %. Die IKB erwartet bis Mitte 2024 eine Bewegung des Wechselkurses um die Marke von 1,10 US-$/€.

Stahlpreise

Im Januar 2024 sank die Weltrohstahlproduktion um 1,6 % gegenüber dem Vorjahreszeitraum. Insbesondere der Rückgang in China um 6,9 % belastete, während die Produktion in Indien und der Türkei stark anstieg. Auch in den USA und der EU war der Ausstoß erneut leicht rückläufig. Für das Gesamtjahr erwartet die IKB nach der Stagnation im Jahr 2023 global nur einen leichten Anstieg auf rd. 1,9 Mrd. Tonnen. Voraussetzung ist, dass sich die Belastungen aus der Bauwirtschaft nicht verschärfen und die Nachfrage aus der Automobilbranche stabil bleibt, mithin im zweiten Halbjahr eine zumindest leichte Konjunkturbelebung einsetzt. Für Deutschland erwartet die IKB im Jahr 2024 eine Tonnage nur leicht über dem niedrigen Vorjahresniveau von 35,4 Mio. Tonnen.

Im Verlauf des Februar 2024 sind die Schrottpreise den vierten Monat in Folge gestiegen. Während in den Vormonaten die Exportnachfrage der wesentliche Preistreiber war, führte im Februar eine anziehende Inlandsnachfrage aufgrund niedriger Lagerbestände bei weiterhin geringem Angebot zu Preisaufschlägen. Beim Neuschrott belasten die vielerorts geringen Produktionsniveaus im Maschinenbau und in der Automobilindustrie, beim Altschrott führt insbesondere die schwache Baukonjunktur zu geringem Aufkommen. Die aufgrund der Vermeidung der Route durch das Rote Meer stark gestiegenen Frachtraten nach Asien verhinderten weiteres Aufwärtspotenzial bei den Preisen. Bis Mitte 2024 sieht die IKB die Schrottpreise gefangen zwischen einem knappen Angebot und geringer Nachfrage, grundsätzlich seitwärts tendieren.

Vor dem Hintergrund der konjunkturellen Lage stellen sich Auslastung und Auftragsbestände der Stahlwerke aktuell verhalten dar. Während die Nachfrage aus dem Bausektor weiter schwach ausfällt, erwartet auch die Automobilindustrie für 2024 keine Zuwächse. Die Spotmarktpreise für Eisenerz frei China und die Kokskohlepreise sind im Februar im Monatsmittel gegenüber Januar um 6,5 % bzw. 5,2 % gesunken. Entsprechend waren die Preise für Warmbreitband zum Monatsende rückläufig, konnten im Durchschnitt des Februar aber noch ein leichtes Plus von 2 % gegenüber dem Vormonat aufweisen. Bei einem leicht sinkenden Zinkpreis zeigten verzinkte Blechen eine ähnliche Preisentwicklung. Walzdraht notierte im Monatsmittel nahezu unverändert, Produktionskürzungen und die schwache Nachfrage der europäischen Bauindustrie egalisierten sich in ihrer Wirkung. Bei den europäischen Stahlpreisen erwartet die IKB vor dem Hintergrund der schwachen konjunkturellen Lage bis Mitte 2024 nur wenig Spielraum für anziehende Spotmarktpreise.

Aluminiumpreise

Im vergangenen Jahr stieg die globale Primäraluminiumproduktion um 2,3 % auf 70,6 Mio. Tonnen und erreichte damit einen neuen Rekordwert. Auch im Januar 2024 lag der Output um 2,3 % über dem Vorjahreswert. Der Anstieg der chinesischen Produktion war im letzten Jahr der Treiber des globalen Wachstums. Die europäische Produktion war dagegen 2023 um 7 % rückläufig aufgrund der hohen Energiekosten und wird auch in diesem Jahr weiterhin auf geringem Niveau verbleiben. Für die nächsten Jahre erwartet die IKB ein moderates Wachstum der Primärproduktion, die bis zum Jahr 2027 auf 75 Mio. Tonnen ansteigen wird. Auf der Nachfrageseite sorgen der Trend zum Leichtbau und der E-Mobilität weiterhin für Impulse. Ein weiterer Ausbau der Recyclingkapazitäten zur Deckung des Aluminiumbedarfs und zur Verbesserung der Energiebilanz und des CO₂-Ausstoßes ist notwendig.

Die Aluminium-Lagerbestände an den Börsen sind im Februar 2024 stark gestiegen. Insbesondere die Bestände in den Lagerhäusern der SHFE haben sich stark erhöht und liegen zum Monatsende bei 190.000 Tonnen. Zum Monatsanfang lagen die Bestände bei 106.000 Tonnen. Traditionell steigen die Lagerbestände an der SHFE im Februar zum chinesischen Neujahrsfest, wenn die Betriebe geschlossen sind und keine Rohstoffe abrufen. An der LME stiegen die Aluminiumbestände auf knapp 590.000 Tonnen. In den Lagerhäusern der Comex befanden sich Anfang März 46.000 Tonnen. Die Bestände an Recyclinglegierung an der LME sanken im Februar weiter und liegen bei 1.600 Tonnen. Durch die Erhöhung der Bestände hat sich die Versorgungslage verbessert und die Bestände entsprechen dem Bedarf von gut 4 Tagen.

Der Preis für Primäraluminium zog im Februar 2024 im Monatsmittel geringfügig an. Zum Monatsende 2024 hin war ein Abfallen der Preise zu beobachten; der Abstand zum Monatsanfang betrug knapp 50 US-$/t. Die Notierung für Recyclingaluminium gab nach dem Anziehen der letzten Monate im Februar leicht nach. Die Zahl der Handelskontrakte zog um gut ein Viertel an. Der Aluminiumverbrauch lag im Gesamtjahr 2023 mit 69.184 Tonnen leicht über Vorjahr. Der oben beschriebene Produktionsanstieg in Verbindung mit einem nur geringfügig höheren Aluminiumverbrauch aufgrund der konjunkturellen Eintrübung ließ einen Angebotsüberhang von ca. 600.000 Tonnen entstehen. Auch für dieses Jahr wird mit einem geringen Überangebot gerechnet. Für den Primäraluminiumpreis sieht die IKB eine Bewegung von +300 US-$ um den Wert von 2.200 US-$/ t bis zum Ende des zweiten Quartals 2024.

Kupferpreise

Die Kupferminenproduktion stieg weltweit im Jahr 2023 um 1 % an. Betriebseinschränkungen in einigen der wichtigsten Förderländer sorgten für die nur geringe Ausweitung der Produktionsmenge. In Chile ging die Minenförderung um 1,5 % zurück, in Indonesien um 7,5 %. Die Produktion in der Demokratischen Republik Kongo (DRK) und in Peru stieg um 5 % bzw. 13 % und kompensierte die rückläufige Produktion in den anderen Gebieten. Die Kapazitätsauslastung der Kupferminen lag 2023 mit 78 % um drei Prozentpunkte unter der des Vorjahres. Die Raffinadeproduktion stieg um 6 %, getrieben durch Produktionsanstiege in der DRK (+4 %) und in China (+14 %). Im Rest der Welt war die Raffinadeproduktion um 1 % rückläufig. Der weltweite Kupferverbrauch stieg im Jahr 2023 um 4 %. Rückgänge des europäischen und japanischen Verbrauchs sowie in den USA wurden durch eine erhöhte Nachfrage in China überkompensiert. Der geringe Angebotsüberschuss, der noch im September vorhanden war, wurde in den letzten Monaten des Jahres 2023 abgebaut und der Markt schloss mit einem Angebotsdefizit ab.

Die Kupferbestände an der LME bildeten sich im Februar leicht 2024 zurück und lagen Ende des Monats bei 122.000 Tonnen. An der SHFE war im Februar ein Lageraufbau zu beobachten: Die Bestände vervierfachten sich im Monatsverlauf auf über 200.000 Tonnen. Auch hier ist das chinesische Neujahrsfest und die damit verbundene geringe Aktivität der Verarbeiter Grund für die hohen Lagerbestände. An der Comex waren Ende Februar 28.000 Tonnen Kupfer eingelagert. Die Bestände decken aufgrund des Lageraufbaus an der SHFE den Bedarf von knapp 5 Tagen. Der im Verlauf von 2023 aufgelaufene Angebotsüberhang hat sich in den vergangenen Monaten abgebaut und der Markt schloss mit einem kleinen Defizit von 87.000 t.

Der Kupferpreis bewegte sich im Monatsmittel im Februar seitwärts mit sinkender Tendenz. In der ersten Februarwoche war ein Abfallen der Preise zu beobachten, die dann wieder anzogen. Die Preisschwankungen im Februar betrugen gut 400 US-$/t. Im Jahresverlauf 2023 waren die Kupferpreise gefallen und konnten sich im November und Dezember nur leicht erholen. Der durchschnittliche geringfügige Preisrückgang in den ersten zwei Monaten 2024 zeigt, dass die Erholung der Kupfernachfrage nicht auf dem erwarteten Niveau lag. Grundsätzlich rechnet die IKB in den nächsten Jahren mit einer steigenden Kupfernachfrage: Die Energiewende, Elektrofahrzeuge, Netzausbau und die Elektrifizierung von industriellen Prozessen benötigen eine große Menge an Kupfer. Trotz Kapazitätsausweitungen in den Minen wird es auch in den nächsten Jahren zu Angebotsdefiziten kommen, die die Preise steigen lassen. Die investive Nachfrage ging im Februar zurück. Bis Ende des ersten Halbjahrs 2024 erwartet die IKB ein Preisniveau von 8.300 US-$/t mit einer Bewegung in einem Band von +700 US-$/t um diese Marke.