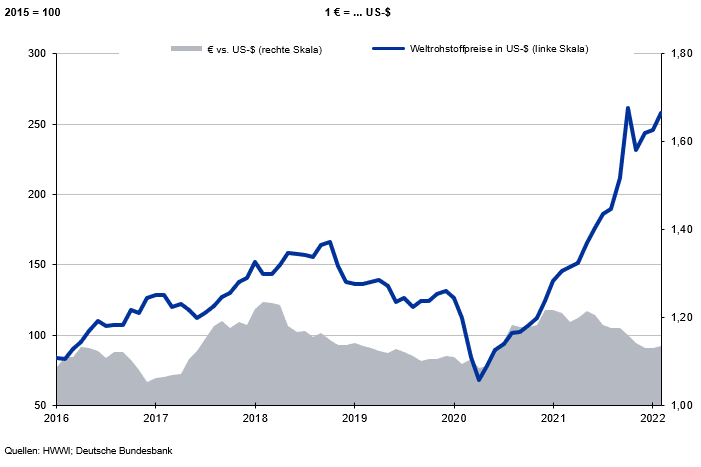

Da der US-Dollar zum Euro geringfügig aufwertete, betrug der Anstieg in Inlandswährung 4,9 %. In den letzten Tagen des Februars trieben die teilweise noch knappe Marktversorgung verbunden mit den Befürchtungen über Lieferengpässe infolge des Russland-Ukraine-Krieges die Rohstoffpreise weiter nach oben. Die IKB erwartet bis Ende des zweiten Quartals 2022 eine Bewegung des Wechselkurses um die Marke von 1,10 US-$/€.

Stahlpreise

Im Januar 2022 sank die Weltrohstahlproduktion um 6 %. Für 2022 sieht die IKB einen Zuwachs auf rund 1,99 Mrd. t Rohstahl, vorausgesetzt der Krieg zwischen Russland und der Ukraine dauert nicht länger als 3 Monate. Chinas Stahlausstoß lag im Januar um gut 11 % unter dem Vorjahreswert, da es zu Produktionsunterbrechungen im Vorfeld der Olympischen Spiele kam. Die Produktion in der EU ging um 6 % zurück, diejenige in den USA zog um 4 % an. In der Türkei sank der Ausstoß um 8 %. In Deutschland erwarten wir 2022 insgesamt eine Tonnage von rund 40 Mio. t. Bei der gesamten Prognose geht die IKB weltweit für 2022 nur von einer temporären Störung im Verarbeitenden Gewerbe infolge des Russland-Ukraine-Krieges aus. Insgesamt ist die europäische Marktversorgung in Q1 2022 mit Stahl noch zufriedenstellend. Schwierigkeiten bestehen für Händler und Verarbeiter mit hohen Lieferungen aus der Ukraine.

Im Verlauf des Februar 2022 zogen die Schrottpreise gegenüber Januar nochmals kräftig an: Diese lagen durchschnittlich um gut 20 €/t höher. Die deutschen Stahlwerke verfügen weiter über gut gefüllte Orderbücher. Auch ist das Aufkommen bei den Neuschrottsorten immer noch knapp, während sich das Altschrottaufkommen normalisiert. Vor allem die Exporte in die Türkei zogen kräftig an und erhöhten das Inlandspreisniveau. Die Versorgung wird auch weiter durch Transportengpässe behindert. Da die IKB mit temporären Lieferengpässen mit Eisenerz aus Russland rechnet, hält dies die Schrottpreise hoch. Die Eisenerz-Spotmarktpreise bewegten sich im Durchschnitt des Februar 2022 leicht über dem Januarniveau. Die IKB erwartet bis Mitte 2022 mindestens eine Seitwärtsbewegung der Schrottpreise auf dem jetzigen Niveau.

Die gute Auftragslage vieler Stahlwerke erlaubte bei weiter knappem Angebot im Februar eine Fortsetzung der Preisanhebungen. Die leicht höheren Spotmarktpreise für Eisenerz frei China liegen allerdings unter dem Vorjahreswert. Eine mögliche Lieferunterbrechung mit russischem Eisenerz dürfte zukünftig preistreibend wirken. Die Preise für Warmbreitband zogen im Durchschnitt um fast 40 €/t an, wobei die Differenz zwischen Monatsanfang zum Monatsende 20 €/t betrug. Verzinkte Bleche erhöhten sich bei anziehendem Zinkpreis im Mittel um 45 €/t. Walzdraht verteuerte sich dagegen im Monatsmittel nur um 8 €/t. Bei den europäischen Stahlpreisen geht die IKB davon aus, dass der Höhepunkt der Spotpreise Mitte 2021 erreicht wurde. Neben Lieferunterbrechungen mit Eisenerz aus Russland dürften auch geringere Stahllieferungen aus der Ukraine preistreibend wirken.

Aluminiumpreise

Nach dem neuen Produktionsrekord im Jahr 2021 sank die weltweite Primäraluminiumproduktion im Januar 2022 um 4,5 %. Hauptgrund war der Einbruch in China um knapp 8 % infolge temporärer Produktionsabschaltungen im Zusammenhang mit der Olympiade. Die IKB erwartet im Gesamtjahr 2022 einen Produktionsanstieg auf 67,8 Mio. t sowie 13 Mio. t Recyclingaluminium. Neben einer Aufholung in China sieht die IKB im übrigen Asien sowie in der Golfregion größere Zuwächse. In Europa erfolgt eine Seitwärtsbewegung – vorausgesetzt die russische Produktion bricht nicht ein. Die aktuellen Sanktionen betreffen allerdings auch die Rusal, den größten russischen Aluminiumproduzenten. Die Aussichten für den Aluminiumeinsatz in allen Abnehmerbereichen sind weiter sehr positiv. Der Bereich des zivilen Aerospace dürfte allerdings zumindest bis 2023 sehr verhaltene Impulse geben.

Die Lagerbestände von Primäraluminium an der LME haben sich im Verlauf des Februar 2022 leicht auf 0,84 Mio. t erhöht: An der SHFE stiegen diese auf 336.000 t. In den Lagern der Comex befinden sich jedoch nur 24.000 t. Damit ist noch eine gute Versorgung gegeben. Die LME-Bestände an Recyclinglegierungen machen lediglich 2.100 t aus. Die Vorräte entsprechen dem Gesamtverbrauch (Primär- und Recyclingaluminium) von ungefähr 5,5 Tagen. Mittelfristig kommen vor allem in China zusätzliche Kapazitäten für Recyclingaluminium zur langfristigen Versorgungssicherheit auf den Markt. Dies ist auch unter Nachhaltigkeitsaspekten sinnvoll. Bis zur Jahresmitte 2022 dürfte sich der Lagerabbau bei Primäraluminium weiter fortsetzen. Dies begünstigt dann auch im weiteren Jahresverlauf 2022 die Tendenzen für weiterhin hohe Preise.

Die Entwicklung der Primäraluminiumpreise hat im Verlauf des Februar 2022 zunächst von der Hoffnung auf eine deutliche Konjunkturbelebung profitiert. Dann rückten jedoch geopolitischen Sorgen (Ukraine-Krieg, Handelskrieg China/ USA) in den Vordergrund. Sorgen über Liefereinschränkungen durch Rusal nehmen zu. Daneben gab auch die gestiegene physische Nachfrage Impulse, denn der Bedarf an Aluminium steigt deutlich an. Die investive Nachfrage sank allerdings zuletzt leicht: Die Zahl der Handelskontrakte nahm im Verlauf des Monats Februar um 9 % ab. Bis Mitte 2022 erwarten die IKB daher eine Preisbewegung für Primäraluminium um die Marke von 3.600 US-$/t in einem Band von +600 US-$/t. Die Preisdifferenz zur Notierung von Recyclingaluminium an der LME hat sich zuletzt ausgeweitet. Unabhängig davon ist eine höhere europäische Recyclingaluminiumproduktion erforderlich. Im weiteren Jahresverlauf 2022 sieht die IKB tendenziell einen Preisabstand von bis zu 500 US-$/t.

Kupferpreise

Die globale Kupferminenproduktion erhöhte sich bis Ende November 2021 um 2,5 %. Die Kapazitätsauslastung der Kupferminen reduzierte sich um 1,5 %. Die Erzeugung in Peru, Indonesien und der Demokratischen Republik Kongo konnte sehr deutlich anziehen. Die Raffinadeproduktion zog bei einer stabilen Kapazitätsauslastung um 1,3 % an, wobei die Recyclingproduktion primärer Träger des Wachstums war. Wichtige Impulse kamen aus China, dem Kongo und einigen europäischen Werken. Der Anstieg im weltweiten Verbrauch betrug 1 %. Die Erholung beim Verbrauch resultierte aus allen wichtigen Abnehmerregionen mit Ausnahme Chinas; dessen Verbrauch reduzierte sich um 5,5 %. Insgesamt entstand ein Angebotsdefizit von knapp 340.000 t, welches bis Jahresende 2021 noch geringfügig zurückgehen dürfte. Der hohe Bedarf an Kupfer bleibt auch im Gesamtjahr 2022 erhalten und hat bestenfalls einen balancierten Markt zur Folge.

Die Kupfervorräte an der LME stabilisierten sich im Februar 2022 bei 73.000 t. Bedingt durch Produktionsunterbrechungen rund um die Olympischen Spiele stiegen die Lagerbestände an der SHFE auf rd. 159.000 t, während sich diese an der Comex etwas reduzierten (71.000 t). Bis Mitte 2022 erwartet die IKB einen weiteren Abbau der Bestände, der vor allem in den Lagerhäusern der SHFE erfolgen dürfte. Ein Großteil der Volumina dient der Absicherung von Finanztransaktionen. Die weltweiten Vorräte reichen für den Bedarf von nur gut 4 Tagen. Nach dem erwarteten Angebotsdefizit von über 300.000 t im Jahr 2021 sieht die IKB auch für das Gesamtjahr 2022 trotz anziehender Produktion bestenfalls einen balancierten Markt. Wahrscheinlicher ist aber ein erneutes Angebotsdefizit von rund 100.000 t. Es müsste für einen ausgeglichenen Markt vor allem auch eine erhebliche Steigerung der Minen- und Raffinadeproduktion erfolgen.

Der Kupferpreis oszillierte im Verlauf des Februar 2022 um die Marke von 10.000 US-$/t. Im gesamten Jahresverlauf 2022 sieht die IKB eine steigende Nachfrage vor allem aus der Automobil- und Elektroindustrie. Auch wenn derzeit die Konfektionierung von Kabelbäumen in der Ukraine gestört ist, erwarten wir bei Beruhigung der Lage aber einen wieder anziehenden Bedarf. Die Energiewende in Europa ist ein weiterer Treiber der Nachfrage. Noch geht die IKB für 2022 von einer um 4 % höheren Kupferminenproduktion aus, was preisstabilisierend wirken dürfte. Preisstabilisierend wirkte sich im Februar 2021 die Entwicklung der investiven Nachfrage aus: Die Zahl der Handelskontrakte reduzierte sich um ein Sechstel. Bis Ende des zweiten Quartals 2022 erwartet die IKB ein Preisniveau von 10.000 US-$/t mit einer Bewegung in einem Band von +1.500 US-$/t um diese Marke.