Bei vielen Rohstoffen ist die Versorgungssituation weiter durch ein sehr knappes Angebot und immer noch im langjährigen Vergleich sehr hohe Transportkosten geprägt. Eine Normalisierung der Versorgungssituation erfolgt nur langsam. Etwas Entspannung hat es mittlerweile bei Rohöl gegeben. Nachdem das OPEC-Ministertreffen Anfang Juli.2021 ergebnislos abgebrochen wurde, gelang im Nachgang eine Einigung verbunden mit einer Erhöhung der Förderquote. Für das Gesamtjahr 2021 wird nun im Durchschnitt ein Bedarf von rund 96,6 mbd (million barrel per day) an Rohöl prognostiziert, wobei in Q4 der Bedarf schon bei 99,8 mbd gesehen wird. Außerhalb der OPEC dürften in Q4 2021 65,1 mbd gefördert werden. Die OPEC muss also 34,7 mbd beisteuern. Davon werden 5,3 mbd auf so genannte NGL-Sorten (Natural Gas Liquids) entfallen. Im Vergleich zur Juni-Förderung der OPEC ist eine deutliche Ausweitung um gut 3 mbd notwendig, die durch die angestrebten Vereinbarungen über Förderausweitungen (pro Monat 0,4 mbd Anstieg ab August) noch nicht erreicht werden. Die IKB erwartet für den Rohölpreis für die nächsten drei Monate eine Bewegung um die Marke von 73 US-$/Barrel Brent. Zum Jahresende dürften sich die Preise leicht entspannen. Trotz weiter sinkender inländischer Erdgasproduktion hat sich die Versorgungslage verbessert. Der Erdgaspreis könnte daher Ende Q3 2021 leichter notieren: Dieser dürfte um die Marke von 4.800 €/TJ oszillieren.

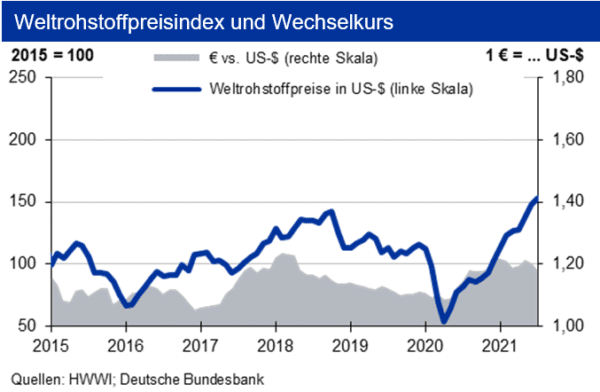

Für den Wechselkurs des US-Dollar zum Euro sieht die IKB bis zum Ende des dritten Quartals 2021 eine Bewegung um die Marke von 1,18 US-$/€. Gegen Jahresende 2021 erwartet die IKB einen leichteren Euro.

Stahlpreise

Die Weltrohstahlproduktion zog bis Ende Juni 2021 im Vorjahresvergleich um 14,4 % an und überschritt somit bereits im Juni die Marke von 1 Mrd. t. Hiervon entfallen 563 Mio. t auf China, bei einem Anstieg von 11,8 %. Hohe Zuwächse verzeichnen Indien (31,3 %) und die EU (18,4 %), in den USA und Japan verstärkte sich der Erholungskurs. Trotz der Produktionsausweitungen erreichten die Stahlpreise im Juli neue Höchststände, die wie die Schrott- und Eisenerzpreise ihren Zenit erreicht haben sollten. Letztere lagen Ende Juli rd. 30 US-$/t unter dem Monatsdurchschnitt. Tendenz: Die IKB erwartet saisonbedingt bis Ende des dritten Quartals 2021 eine Entspannung bei den Stahl- und Schrottpreisen.

Aluminiumpreise

Die weltweite Primäraluminiumproduktion erhöhte sich im ersten Halbjahr 2021 um 4,4 %. Für das laufende Jahr erwartet die IKB einen Gesamtausstoß von 65,4 Mio. t. Die Produktion von Recyclingaluminium sieht die IKB bei rund 12,5 Mio. t. Die Lagerbestände von Primäraluminium an den Börsen reduzierten sich bis Ende Juli kräftig. Die investive Nachfrage erhöhte sich im Juli um knapp 22 %. Aufgrund der anziehenden Re- cyclingaluminiumproduktion normalisierte sich Ende Juli die Preisdifferenz wieder auf rund 300 US-$ zur Primäraluminiumnotierung. Tendenz: Bis Ende Q3 bewegen sich die Pri- märaluminiumpreise in einem Band von +300 US-$ um eine Marke von 2.400 US-$/t, die Preise für Aluminium Alloy liegen um ca. 300 US-$/t niedriger.

Kupferpreise

Im Zeitraum von Januar bis April 2021 stiegen sowohl die Kupferminen- als auch die Raffinadeproduktion um 4% im Vergleich zum Vorjahr an. Grund für die gestiegenen Produk- tionsvolumina sind Ausweitung und Neuanschluss von Produktionsstätten, wie die Ausweitung des Untertagebaus der Grasberg-Mine in Indonesien. Der Bedarf an raffiniertem Kupfer ist in den ersten vier Monaten um ca. 4,5% gestiegen. Trotz des gestiegenen Bedarfs liegt ein geschätzter Angebotsüberschuss von noch 70.000 t vor. Der Rückgang des Angebotsüberschusses um 60.000 t im Vergleich zum Vormonat lässt auf ein zukünftiges Angebotsdefizit schließen. Die Kupfervorräte an der LME sind gestiegen, diejenigen an der SHFE waren aber rückläufig. Die investive Kupfernachfrage stieg im Juli um knapp 30 %. Tendenz: Den Kupferpreis sieht die IKB bis Ende des dritten Quartals bei einer Marke von 9.300 US-$/t in einem Band von +1.200 US-$.