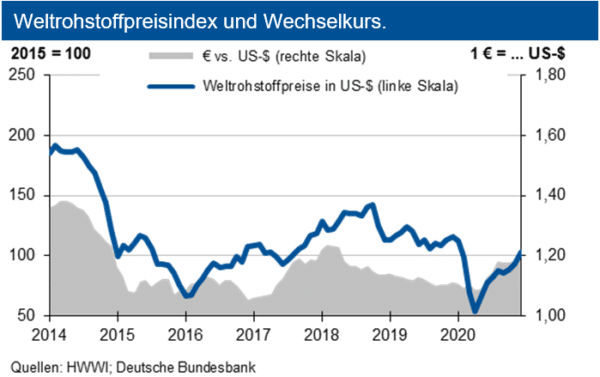

Hierzu haben praktisch alle relevanten Industrierohstoffe beigetragen. Im Verlauf des Dezember 2020 zog das Preisniveau der meisten börsennotierten Rohstoffe sowie der Stahl- und Schrottpreise weiter an. Der erneute Lockdown infolge der Covid-19-Pandemie in Teilen Europas sparte das Produzierende Gewerbe weitgehend aus. Vor allem die Automobilindustrie hatte einen hohen Bedarf an Vormaterial, welcher bei Stahl und Kupfer auf nicht ausreichende Liefermengen traf und somit das Preisniveau drastisch erhöhte. Der Rohölpreis zog im Dezember 2020 nochmals leicht an.

Die Nachfrage nach Rohöl sank im vergangenen Jahr um 9,7 mbd (million barrel per day), zieht aber 2021 um gut 6 mbd an. Die Produktion außerhalb der OPEC ging 2020 nur um 2,5 mbd zurück und steigt 2021 um 0,8 mbd. Somit bleibt für die OPEC für 2021 ein Bedarf von 32,4 mbd. Das aktuelle Förderniveau wird für Januar und Februar nochmals gekürzt, dürfte jedoch in Q2 2021 wieder angehoben werden. Bis Ende März 2021 sieht die IKB den Rohölpreis in einer Bewe- gung um die Marke von 56 US-$ je Barrel Brent. Zum Jahresende 2021 prognostiziert die IKB ein Niveau um 55 US-$. Für den Grenzübergangspreis für Erdgas hält die IKB ein Niveau von über 4.100 € je TJ (Terrajoule) bis März 2021 für möglich.

Stahlpreise

Bis Ende November 2020 sank die globale Stahlproduktion um 1,3 %, in China stieg sie um 5,5 % an. Im Gesamtjahr 2020 dürfte nur noch ein Rückgang von rd. 1 % erfolgen. Die Schrottpreise zogen im Dezember gegenüber dem Vormonat bei weiter knappem Angebot und hoher Nachfrage um bis zu 30 €/t an. Die Eisenerzpreise legten im Monatsdurchschnitt um 22 US-$ je t zu. Infolge der hohen Nachfrage und des knappen Angebots verteuerten sich die Preise für Warmbreitband und verzinkte Bleche im Dezember um fast 100 €/t, diejenigen für Walzdraht um 50 €/t. Tendenz: Die Schrott- als auch die Stahlpreise dürften im ersten Quartal 2021 aufgrund des knappen Angebots um weitere 5 % anziehen.

Aluminiumpreise

Bis Ende November 2020 erhöhte sich die globale Primäraluminiumproduktion um 2,6 % gegenüber 2019. Diese stieg in China um 4,3 %. Für 2020 erwarten wir einen Ausstoß von 65 Mio. t. Hinzu kommen noch ca. 11 Mio. t Recyclingaluminium. Die Lagerbestände an den Börsen reduzierten sich: An der LME liegen diese bei 1,35 Mio. t, an der SHFE betragen sie noch 0,22 Mio. t. Für 2021 rechnen wir mit einem stärker anziehenden Aluminiumverbrauch. Diese höhere Nachfrage dürfte vermehrt aus Recyclingaluminium gedeckt werden. Die investive Nachfrage brach jedoch um ein Drittel ein. Tendenz: Bis Ende Februar 2021 bewegen sich die Primäraluminiumpreise in einem Band von +300 US-$ um 2.000 US-$/t, die Preise für Aluminium Alloy liegen bis zu 200 US-$/t niedriger.

Kupferpreise

Bis Ende September 2020 sank die globale Kupferminenproduktion um 1,0 %, während die Raffinadeproduktion um 1,2 % wuchs. Der Verbrauch stieg um 1,5 %, da China mit einem Zuwachs von 13 % den in allen anderen Regionen gesunkenen Bedarf überkompensierte. Insgesamt weitete sich das Angebotsdefizit bis Ende September auf 387.000 t aus. Im Gesamtjahr dürfte ein Angebotsdefizit von mindestens 400.000 t eintreten. Die Lagerbestände an den Metallbörsen sanken im Dezember teils kräftig. Die investive Nachfrage reduzierte sich um 17,5 %. Für eine Stabilisierung des Marktes ist eine Normalisierung der Minenproduktion erforderlich. Tendenz: Bei einer aktuell knappen Versorgung überschreitet der Kupferpreis temporär die Marke von 8.000 US-$/t. Dieser dürfte im Jahresverlauf jedoch wieder absinken.