Das Produktionsniveau in Europa sei deutlich gesunken, während es in Nordamerika kräftig anzog habe. In der Türkei habe zu Jahresanfang infolge der geo-politischen Effekte ein Einbruch von fast einem Fünftel hingenommen werden müssen. Allerdings sieht die IKB infolge der schon deutlich höheren Rohstoffbezüge im Februar eine Besserung. In Deutschland werde im Gesamtjahr eine Tonnage von rund 43,5 Mio. Tonnen erwartet. Der Absatz im Inland sei infolge des Austauschs einer Stranggussanlage bei einem Anbieter geringer ausgefallen. Nach Beendigung der Arbeiten im Februar sei mit einem Anziehen dss Produktionsniveau zu rechnen. Umlenkungen von Lieferungen, die ursprünglich für den US-Markt bestimmt waren, würden ein potenzielles Absatzrisiko darstellen.

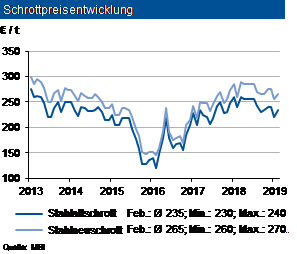

Im Durchschnitt des Februars 2019 hätten die Schrottpreise um 5 bis 10 €/t angezogen. Die türkischen Abnehmer hätten in der ersten Monatshälfte deutlich mehr geordert, was höhere europäische Exportpreise zur Folge hatte und letztendlich auch die höheren Inlandspreise stützte. Einzelne Stahlwerke würden im März temporäre Stillstände von Öfen planen, was einen geringeren Schrottbedarf impliziert. Allerdings sei auch das Aufkommen bei Neuschrotten aus der Automobilindustrie knapp, Altschrotte würden jahreszeitüblich ebenfalls in geringerem Umfang afallenn. Die Eisenerz-Spotpreise hätten um über 10 US-$/t angezogen. Grund sei u. a. der Dammbruch bei Vale in Brasilien gewesen. Die brasilianische Regierung habe Auflagen verkündet, deren Umsetzung bis 2021 geht. Bis Ende April sollten noch leichte Anhebungen der Schrottpreise möglich sein.

Der Anstieg der Spotmarktpreise für Eisenerz frei China von über 10 US-$ je t dürfte laut IKB für längere Zeit Bestand haben, da die nun notwendigen Investitionen die Förderkosten erhöhen. Die europäischen Rohstahlpreise würde sich divergierend entwickeln: Die Preise für Warmbreitband hätten im Durchschnitt um 15 €/t nachgegeben. Auch die Verzinkten Bleche hätten sich trotz des gestiegenen Zinkpreises im gleichen Umfang reduziert. Walzdraht sei dagegen weitgehend stabil geblieben. Bei den europäischen Stahlpreisen erwartet die IKB ein leichtes Anziehen im zweiten Quartal 2019. Zum einen stützten kleinere Stillstände die Preise, zum anderen würden auch mittelfristig die höheren Erzpreise durchschlagen. Infolge der US-Einfuhrzölle auf Stahl für ausländische Lieferungen geht die IKB weiter davon, dass Lieferanten versuchen werden, ihre Lieferungen nach Europa auszuweiten. Es bestehe unverändert Bedarf für die von der EU ergriffenen Schutzmaßnahmen.