China habe im Januar 2019 eine etwas geringere Produktion infolge von Abschaltungen um das Chinesische Neujahrsfest ausgewiesen. Im übrigen Asien sei ein Anstieg (+1 %) erfolgt. In Europa insgesamt sei eine geringere Produktion zu beobachten gewesen. In Nordamerika habe sich die Erzeugung nach Jahren hoher Einbrüche stabilisiert, während sie in Lateinamerika nochmals um ein Viertel geringer ausgefallen sei. Die Aussichten in allen relevanten Abnehmerbereichen seien weiter positiv: Der Trend zum Leichtbau in der Automobilindustrie, der Luftfahrtindustrie sowie die Baubranche in Kontinentaleuropa sicherten weiterhin einen Absatzanstieg.

Die Lagerbestände von Primäraluminium an der LME seien seitwärts gegangen: Diese betragen nun 1,22 Mio. Tonnen. An der SHFE lägen die Bestände nach dem Chinesischen Neujahr bei rund 747.000 Tonnen. In den Lagern der Comex dagegen befänden sich nur 6.800 Tonnen Damit ist laut IKB eine gute Versorgung gegeben. Die LME-Bestände an Recyclinglegierungen machten lediglich 8.800 Tonnen aus. Die Vorräte entsprächen unverändert dem Gesamtverbrauch (Primär- und Recyclingaluminium) von gut 9 Tagen. Der Aufbau weiterer Kapazitäten für Recyclingaluminium sichere die langfristige Versorgung. Im Verlauf der ersten Jahreshälfte 2019 rechnet die IKB mit einer Fortsetzung des Lagerabbaus bei Primäraluminium. Die US-Zölle auf Aluminiumeinfuhren hätten das dortige Inlandspreisniveau erhöht, zumal einige Verarbeiter Windfall Profits eingefahren hätten.

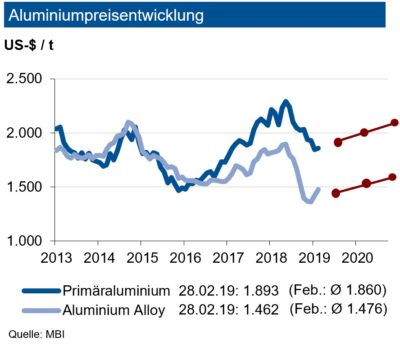

Nach der hohen Volatilität der Primäraluminiumpreise im bisherigen Jahresverlauf 2019 bewirke die endgültige Aufhebung der US-Sanktionen gegenüber dem russischen Produzenten Rusal eine Entspannung. Für 2019 zeichne sich infolge einer stabilen physischen Nachfrage ein Angebotsdefizit ab, denn trotz verhaltener Automobilkonjunktur ziehe der Aluminiumeinsatz im Pkw an. Die investive Nachfrage habe sich kräftig reduziert: Die Zahl der Handelskontrakte sei im Verlauf des Februar um 30 % gesunken. Bis Mitte 2019 erwartet die IKB weiter eine Preisbewegung für Primäraluminium um die Marke von 2.100 US-$ je Tonne in einem Band von +300 US-$ je Tonne. Die Notierung von Recyclingaluminium an der LME dürfte sich dagegen um rund 500 US-$ je Tonne unter diesen Werten bewegen. Zum Jahresende 2019 seien höhere Notierungen zu erwarten.